Como Investir Para Deixar Patrimônio Para os Filhos

Investir patrimônio filhos é uma decisão que demanda planejamento rigoroso, visão de longo prazo e conhecimento aprofundado de diversos mecanismos financeiros e jurídicos. Para garantir que os recursos acumulados durante a vida sejam transferidos de forma eficiente, segura e vantajosa, é fundamental entender como estruturar esse investimento, quais instrumentos financeiros escolher e como mitigar riscos legais e tributários que possam comprometer o legado.

Este guia avançado oferece um passo a passo detalhado, desde a definição de objetivos financeiros até a execução de estratégias que maximizam a transferência do patrimônio para as próximas gerações. É essencial aplicar esses conceitos no momento adequado e conhecer as melhores práticas para evitar erros frequentes que comprometem o valor do patrimônio destinado aos filhos.

Estabeleça Objetivos Claros e Defina o Valor do Patrimônio a Ser Investido

Antes de iniciar qualquer investimento com o objetivo de deixar patrimônio para os filhos, defina exatamente qual é o montante desejado e em qual prazo ele deverá estar disponível. Esse passo evita a dispersão dos recursos e permite uma análise precisa dos instrumentos financeiros necessários. O patrimônio pode variar desde uma reserva para educação até a criação de uma base financeira sólida que garanta a independência dos herdeiros.

Como fazer: > Realize um levantamento detalhado do patrimônio atual, contemplando bens imóveis, aplicações financeiras, negócios e outros ativos. Projete também o crescimento esperado desses ativos ao longo do tempo, considerando inflação e rentabilidade média.

Quando aplicar: > Imediatamente, antes de iniciar investimentos específicos. Esse passo precisa ser atualizado periodicamente, especialmente após mudanças no mercado financeiro ou em sua situação pessoal.

Por que funciona: > Ter objetivos financeiros claros e quantificados orienta a seleção de estratégias e a alocação de recursos, fundamentais para estruturar um patrimônio sólido e garantir transferência eficiente.

Escolha e Estruture os Investimentos Com Foco em Diversificação e Liquidez Controlada

Investir patrimônio filhos requer um equilíbrio entre diversificação para reduzir riscos e liquidez para garantir que os recursos possam ser transferidos no momento certo. A alocação deve incluir ativos de diferentes classes, como renda fixa, variável, imóveis, fundos multimercados e, eventualmente, investimentos no exterior para proteção cambial.

Como fazer: > Analise a tolerância ao risco e o prazo do investimento. Inclua títulos públicos para segurança, ações de empresas sólidas para crescimento e imóveis para diversificação. Utilize fundos exclusivos ou carteiras administradas para otimizar a gestão e custos.

Quando aplicar: > Assim que os objetivos forem definidos e o capital disponível. Reavalie semestralmente para ajustes finos conforme o cenário econômico.

Como otimizar: > Aproveite investimentos com benefícios fiscais, como previdência privada tipo PGBL e VGBL, previamente planejados para sucessão, e fundos imobiliários que geram renda passiva para os herdeiros.

Erros comuns: > Concentrar patrimônio em um único ativo, como imóveis sem liquidez ou ações voláteis, compromete a flexibilidade na transferência e expõe os herdeiros a riscos desnecessários.

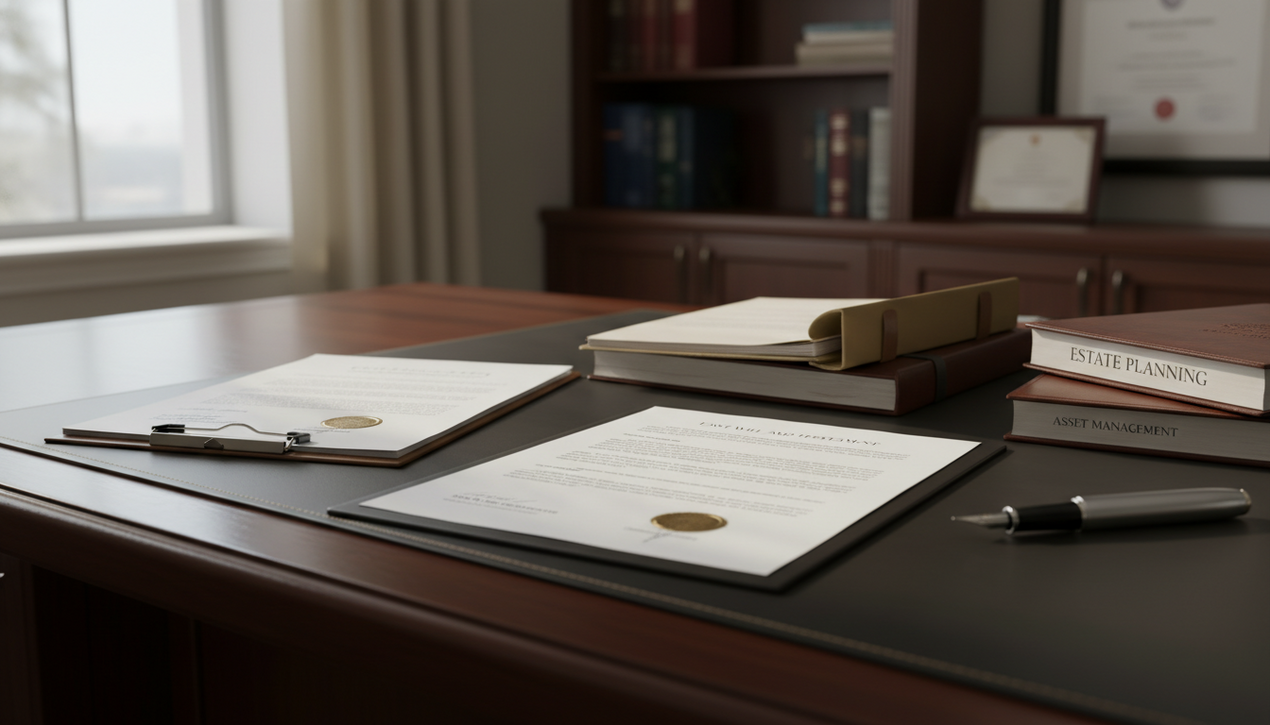

Utilize Instrumentos Jurídicos para Garantir Segurança na Transferência do Patrimônio

O investimento financeiro é apenas uma parte do processo. Para que o patrimônio realmente chegue aos filhos conforme planejado, é imprescindível formalizar a estrutura jurídica adequada — testamentos, holdings familiares, doações em vida com usufruto, entre outras medidas.

Como fazer: > Contrate um advogado especialista em direito sucessório para elaborar documentos que protejam e direcionem o patrimônio. Avalie criar uma holding patrimonial para controlar imóveis e participações societárias, reduzindo riscos de inventário e podendo mitigar impostos.

Quando aplicar: > Após o acúmulo inicial de patrimônio relevante. Idealmente, quanto antes for formalizada a estrutura, maior o controle dos recursos e menor o risco de disputas familiares.

Por que funciona: > Esses instrumentos evitam conflitos judiciais, diminuem burocracias e permitem planejamento tributário eficiente, assegurando uma sucessão patrimonial mais ágil e econômica.

Alertas: > Não confie apenas em contratos verbais ou rascunhos. Documentos mal elaborados podem ser contestados, causando atrasos e perdas financeiras irreparáveis.

Implemente Planejamento Tributário para Maximizar a Herança e Evitar Perdas

Tributação é um dos maiores inimigos do patrimônio destinado aos filhos. Impostos sobre herança, doações e ganhos de capital podem corroer significativamente o valor transferido. Um planejamento tributário específico reduz essas despesas sem infringir a legislação.

Como fazer: > Utilize doações em vida com cláusulas de usufruto, previdência privada, e distribua os bens utilizando limites de isenção e planejamento sucessório. Considere o uso de fundos de investimento que possuam benefícios fiscais e consulte sempre um contador especializado para aplicar regras específicas a cada tipo de imposto.

Quando aplicar: > Em paralelo à estruturação jurídica e financeira, revisando a cada alteração na legislação.

Como otimizar: > Atualize limites de isenção e regras fiscais anualmente e aproveite o momento oportuno para doações ou resgates, reduzindo o impacto tributário.

Erros comuns: > Planejamentos genéricos que ignoram a legislação atual e a evolução patrimonial, expondo o patrimônio a impostos elevados e processos judiciais.

Prepare os Filhos para Assumir a Gestão do Patrimônio Futuro

Planejar para deixar patrimônio aos filhos transcende a parte financeira e jurídica; envolve educação financeira e preparação para que eles possam administrar os bens com responsabilidade e visão estratégica.

Como fazer: > Inicie ensinamentos financeiros básicos, debates sobre investimentos, impostos e sucessão. Utilize ferramentas práticas, como simulações de gestão do patrimônio e acompanhamento das aplicações atuais, para formar conhecimento real.

Quando aplicar: > O quanto antes, preferencialmente na adolescência ou início da vida adulta, garantindo maturidade para decisões futuras.

Por que funciona: > Herdeiros preparados minimizam riscos de má administração, dissolução precoce do patrimônio e conflitos familiares.

Observações: > Incentive participação em reuniões familiares onde se discutem finanças e sucessão, tornando o processo transparente e colaborativo.

Monitore e Atualize Periodicamente Sua Estratégia de Investimento e Sucessão

O ambiente financeiro, econômico e familiar é dinâmico, logo a estratégia de investir patrimônio filhos não pode ser estática. Ajustes regulares garantem que o plano acompanha mudanças de mercado, legislação e evolução do patrimônio.

Como fazer: > Agende revisões semestrais ou anuais com seu consultor financeiro e jurídico para reavaliar a carteira de investimentos, documentos legais e estratégias tributárias.

Quando aplicar: > Continuamente, sobretudo após grandes fatos como casamento, nascimento, falecimento ou mudanças na legislação fiscal.

Como otimizar: > Utilize softwares de gestão patrimonial integrados a sistemas de alerta para prazos legais e oportunidades de otimização tributária.

Erros comuns: > Negligenciar revisões e manter estratégias obsoletas gera desperdício, exposição a riscos desnecessários e perda do poder real do patrimônio.

FAQ – Perguntas Frequentes sobre Investir para Deixar Patrimônio aos Filhos

Qual a melhor forma de iniciar um investimento pensando na transferência para os filhos?

Comece definindo objetivos claros e prazo, depois escolha uma carteira diversificada e uma estrutura jurídica eficiente para a sucessão.

É melhor fazer doações em vida ou deixar tudo por testamento?

Doações em vida podem reduzir custos tributários e evitar conflitos, mas precisam ser bem estruturadas para não prejudicar o doador.

Como evitar conflitos familiares relacionados à herança?

Comunicação transparente, elaboração de acordos pré-posicionais na família e o uso de holdings familiares para governança são fundamentais.

Quais investimentos têm mais vantagens fiscais para acumular patrimônio?

Previdência privada, títulos públicos via Tesouro Direto e fundos imobiliários são bons exemplos, além de instrumentos jurídicos que facilitam sucessão.

Como proteger o patrimônio contra credores e imprevistos?

Estruturas jurídicas qualificadas como holdings e o planejamento sucessório cuidadoso ajudam a blindar os bens contra riscos legais e financeiros.

É possível investir patrimônio filhos se o capital inicial for pequeno?

Sim. Comece com aplicações simples e vá estruturando o patrimônio aos poucos, sempre alinhado com os objetivos e prazos definidos.

Quer continuar aprendendo sem perder tempo? Tem mais conteúdos práticos, diretos e cheios de dicas que você aplica na hora — sem enrolação,

clique aqui.