Aposentadoria Proporcional: Quando Compensa Pedir

A decisão sobre a aposentadoria proporcional quando pedir é fundamental para trabalhadores que desejam otimizar seus benefícios previdenciários e garantir uma transição financeira segura. Escolher o momento exato para solicitar essa modalidade impacta diretamente o valor do benefício, o tempo de contribuição considerado e a qualidade de vida após a saída do mercado de trabalho.

Este guia avançado desvenda não apenas os critérios legais, mas também as técnicas práticas para analisar se a aposentadoria proporcional é vantajosa para cada perfil. Abordaremos passo a passo como calcular, quando é estratégico antecipar ou postergar o pedido e quais erros comuns comprometerão seu potencial benefício.

Como calcular a aposentadoria proporcional para identificar o momento ideal

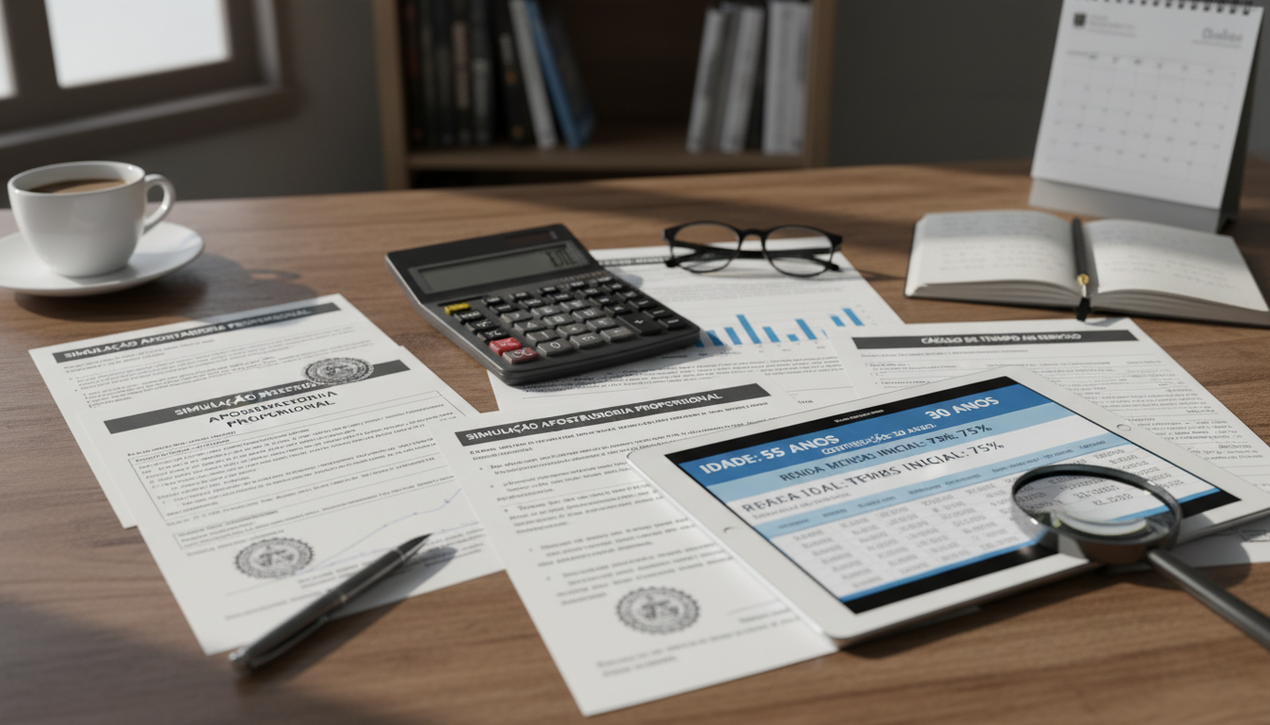

Para saber se a aposentadoria proporcional compensa, é imprescindível fazer um cálculo detalhado do benefício a ser recebido comparado com o tempo de contribuição atualmente acumulado. O primeiro passo é entender que essa modalidade concede um valor menor que a aposentadoria integral, pois admite carência ou tempo inferior ao completo.

Use a fórmula básica: benefício = salário de benefício x fator previdenciário x percentual proporcional pelo tempo de contribuição. O percentual proporcional é obtido pela fração entre o tempo de contribuição atual e o tempo exigido para aposentadoria integral, geralmente 35 anos para homens e 30 para mulheres, dependendo do regime.

Para aplicar corretamente:

- Reúna seu histórico de contribuições e salários para determinar o salário de benefício;

- Calcule o fator previdenciário, que leva em conta idade, expectativa de vida e tempo de contribuição;

- Determine o percentual proporcional, considerando cada mês adicional de contribuição;

- Considere eventuais regras de transição específicas que podem aumentar o percentual;

- Simule diferentes idades para o pedido para avaliar o impacto do tempo na porcentagem.

Esse cálculo não é estático; revisite-o periodicamente para ajustar sua decisão. Erro comum é utilizar valores aproximados ou antigos, o que pode resultar em baixa significativa do benefício ou perda de vantagem de regras de transição.

Quando pedir aposentadoria proporcional para evitar perdas financeiras

Decidir quando pedir a aposentadoria proporcional envolve avaliar tanto o tempo de contribuição quanto a idade, considerando benefícios relacionados ao fator previdenciário e regras de transição. Solicitar cedo demais pode resultar em benefício reduzido — especialmente se o fator previdenciário for baixo — enquanto atrasar a solicitação pode significar perda de tempo útil de benefício.

Recomendo analisar:

- Se já atingiu o mínimo de contribuições exigido pela regra;

- Se o fator previdenciário está acima de 1, o que aumenta o valor;

- Se há regras de pontos (soma da idade e contribuição) que possam beneficiar;

- Se a saúde pessoal permite trabalhar mais tempo sem comprometer o bem-estar;

- Quais são as perspectivas futuras para o sistema previdenciário que podem alterar regras ou índices de correção.

Para casos em que o fator previdenciário está desfavorável, é vantajoso aguardar até que a idade evolua para elevar o multiplicador, garantindo benefício maior mesmo que com o mesmo tempo de contribuição. Já para quem tem condições físicas precárias ou risco de desemprego, antecipar o pedido pode evitar prejuízos maiores.

Como otimizar seu pedido para incrementar o valor da aposentadoria proporcional

Uma vez decidido quando pedir, aplicar técnicas para otimizar o valor da aposentadoria proporcional é essencial para maximizar o retorno financeiro. A estratégia deve integrar tanto a preparação prévia quanto a formalização do processo.

Algumas ações práticas:

- Regularize pendências: Antes de solicitar, confira e corrija possíveis inconsistências no CNIS (Cadastro Nacional de Informações Sociais), evitando riscos de perda de salários;

- Aproveite períodos especiais: Inclua no cálculo contribuições sob condições especiais, como trabalho insalubre, que podem contar como tempo reduzido;

- Considere a Averbação de tempo rural ou militar: Incorporar esses períodos pode elevar o tempo total de contribuição;

- Planeje o último salário de contribuição: Formalizar contribuições maiores nos meses antes do pedido pode elevar o salário de benefício;

- Evite a carência incompleta: Mantenha as contribuições em dia para fugir de descontos no benefício;

- Analise o impacto do fator previdenciário: Em alguns casos, usar o método 85/95 (idade+tempo) pode ser mais vantajoso;

- Consulte especialistas: Solicitar uma revisão com acompanhamento previdenciário evita falhas que comprometem o cálculo.

Combinando esses ajustes é possível melhorar a remuneração mensal sem aguardar a aposentadoria integral, acelerando a segurança financeira e a tranquilidade.

Erros comuns ao solicitar aposentadoria proporcional e como evitá-los

Muitos trabalhadores que planejam a aposentadoria proporcional cometem deslizes que comprometem o benefício. Entre os equívocos mais frequentes, destacam-se:

- Solicitar sem conferir os registros: Falta de conferência do CNIS leva a contribuições não contabilizadas;

- Ignorar regras de transição: Perder benefícios especiais que alteram idade e tempo mínimos;

- Desconsiderar impacto do fator previdenciário: Pedir aposentadoria com fator abaixo de 1 diminui o valor;

- Negligenciar a carência mínima: Algumas categorias exigem contribuições em períodos específicos;

- Não validar o direito no momento do pedido: Fatores como vínculo empregatício ativo ou recolhimentos fora do prazo prejudicam concessão;

- Ignorar possibilidades de complementação: Complementar contribuições pode aumentar saldo para aposentadoria integral;

- Subestimar o impacto da idade: Em geral, mais idade combate descontos no benefício.

Para minimizar riscos, revise regularmente seu cadastro de contribuições, tire dúvidas priorizando fontes oficiais, e, se possível, um acompanhamento jurídico previdenciário ajudará a detectar inconsistências antes do pedido.

Como interpretar as regras de transição para maximizar a aposentadoria proporcional

As regras de transição surgem para minimizar o impacto da reforma da previdência sobre quem estava próximo de se aposentar. Entender esses dispositivos é essencial para quem avalia a aposentadoria proporcional quando pedir, pois podem aumentar o percentual do benefício e reduzir o desconto do fator previdenciário.

Pratique estes passos para aproveitar as regras:

- Identifique qual regra de transição se aplica considerando idade, tempo de contribuição e data do início da contribuição;

- Calcule o percentual proporcional considerando pontos acumulados (soma da idade e tempo), que após atingir determinados valores reduzem descontos;

- Verifique se a regra 85/95 (mulheres/homens) está disponível e compensa mais que a aposentadoria proporcional tradicional;

- Use esses parâmetros para determinar se adiantar ou postergar o pedido permitirá alcançar patamares mais vantajosos;

- Continue contribuindo após ultrapassar os requisitos mínimos para subir o percentual do benefício;

- Considere que o período para atingir os pontos pode ser reduzido ou prolongado com base em mudanças legislativas ou negociações;

- Monitore decisões judiciais que possam flexibilizar regras para sua categoria profissional.

Essa interpretação prática evita decisões precipitadas e potencializa o retorno financeiro da aposentadoria proporcional.

Quais documentos e procedimentos adotar para acelerar a concessão da aposentadoria

Além do momento certo para pedir, garantir a documentação adequada e seguir os procedimentos corretos diminui o risco de atrasos e indeferimentos. Muitos trabalhadores esquecem ou não sabem quais documentos solicitar, atrasando o processo e exigindo retificações posteriores.

Checklist prático para acelerar seu pedido:

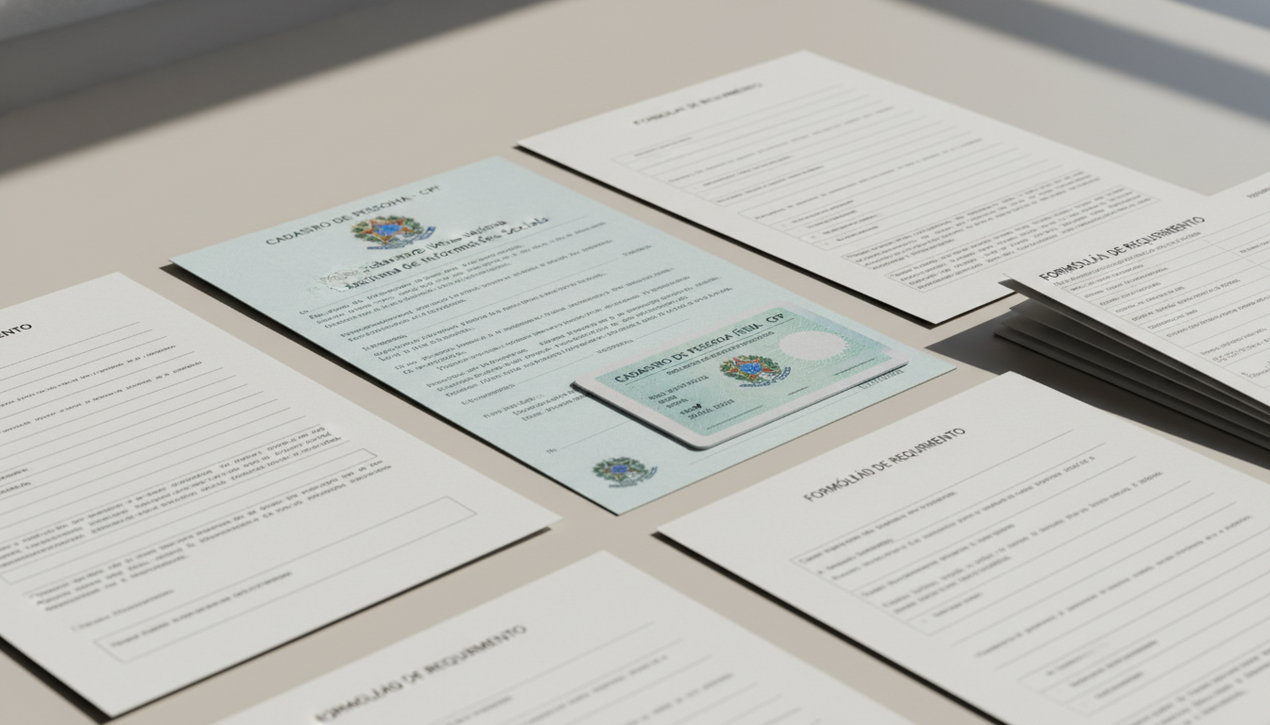

- CPF atualizado e documento oficial com foto;

- CNIS impresso, conferido e corrigido;

- Carteiras de trabalho para comprovar vínculos;

- Certidões de tempo especial, rural ou militar, se houver;

- Comprovantes de recolhimentos autônomos e contribuições facultativas;

- Documentos médicos que comprovem condições para aposentadoria especial, caso aplicável;

- Formulários preenchidos conforme o INSS indica;

- Procuração, se usar advogados ou representantes;

- Solicite agendamento para perícia médica, se necessária;

- Guarde protocolos e datas para acompanhamento de andamento.

Organize esses documentos antes do pedido para evitar múltiplas idas ao INSS e atrasos. Atualize seu cadastro digitalmente pelo Meu INSS, mas prepare documentos físicos para eventual apresentação.

FAQ sobre aposentadoria proporcional e o momento ideal para o pedido

Qual a principal diferença entre aposentadoria proporcional e integral?

A proporcional considera tempo e idade menores que os exigidos para integral, resultando em benefício menor, porém concedido mais cedo.

O que é o fator previdenciário e como ele impacta na aposentadoria proporcional?

É um índice que reduz ou aumenta o valor conforme a idade, expectativa de vida e tempo de contribuição, podendo diminuir o benefício se solicitado cedo.

Posso pedir a aposentadoria proporcional mesmo se ainda faltar pouco para a integral?

Sim, mas é importante fazer simulações para verificar se compensa financeiramente ou é melhor aguardar a integral.

Quais situações fazem a aposentadoria proporcional valer a pena?

Para quem precisa sair do mercado antes da integral, tem fator previdenciário favorável e aproveita regras de transição que elevem o benefício.

Como faço para corrigir erros no CNIS antes do pedido?

Solicite retificação no INSS com documentos comprobatórios, revisando todos os vínculos e salários registrados.

É possível revisar a aposentadoria proporcional depois de concedida?

Sim, se houver erros no cálculo ou reconhecimento de períodos faltantes, solicite revisão administrativa ou judicial para correção do benefício.

Quer continuar aprendendo sem perder tempo? Tem mais conteúdos práticos, diretos e cheios de dicas que você aplica na hora — sem enrolação,

clique aqui.